「単利」と「複利」の違いについて

金利には「単利」と「複利」の2種類あるのはご存じでしょうか。この違いを知っておくことは、資産運用をする上でも非常に重要ですので、しっかりと理解をしておきましょう。

早速ですが、「単利」と「複利」は次のような計算方法の違いがあります。

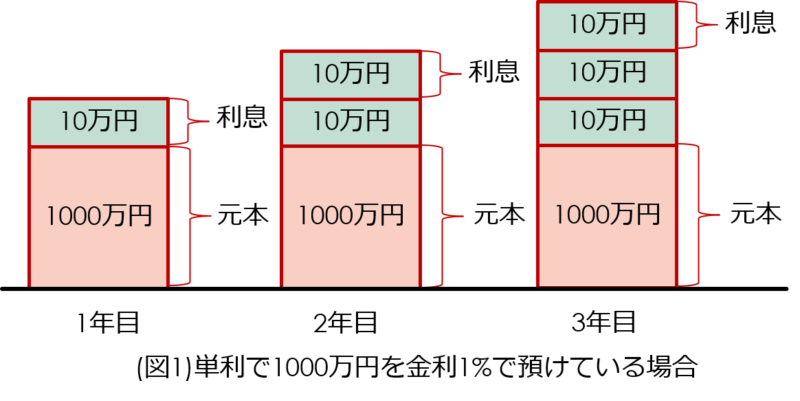

「単利」・・・元本×金利

単利では、元本にのみ利息が付きます。

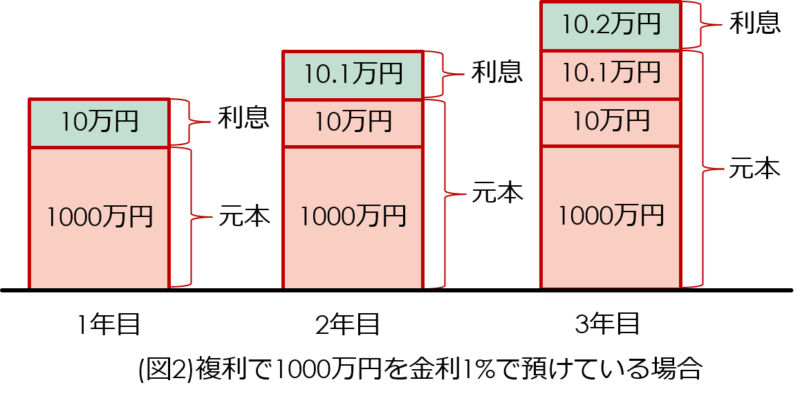

「複利」・・・(元本+利息)×金利

複利では、元本に利息も含めた金額を新たな元本として利息が付きます。

たったこれだけ??と思われた方もいらっしゃるかもしれませんが、この単利と複利では、長い目で見た時、資産額に大きな違いが生まれてきます。「複利効果」と呼ばれるものは、かの有名なアインシュタインも「人類最大の発明」と言ったとされるほど、絶大な効果なのです。では、単利と複利で運用した場合に、どれぐらいの差が出てくるのか、簡単な例を用いて、見ていきたいと思います。

実際どれぐらい違うのか?

では、次のような条件で資産運用をしてみた場合、どれぐらい資産額に差がでるのか数例シミュレーションをしてみたいと思います。

簡単化するため、税金等で引かれる分のお金は考慮していないので、その点は留意ください。

また、年に一度、その時点の評価額に応じた利息が入るものとして計算をしております。

利息の入金条件(年に数回利息が入る)等で、実際の金額と異なることもありますので、運用額は参考程度にご確認ください。

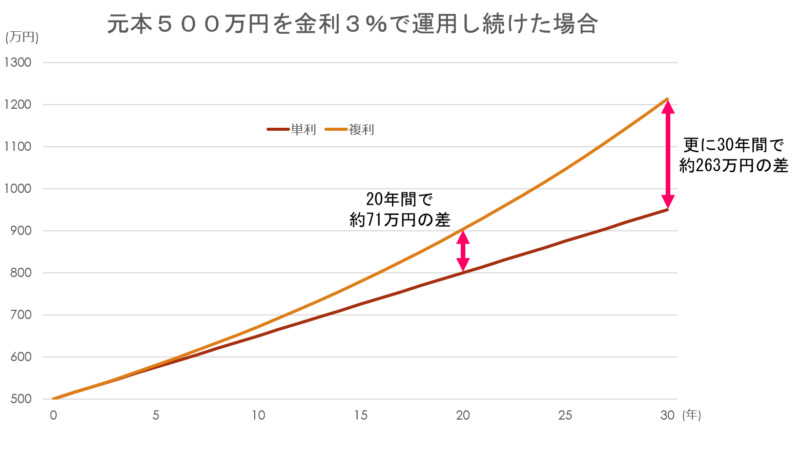

(例1) 元本500万円を金利3%で運用し続けた場合

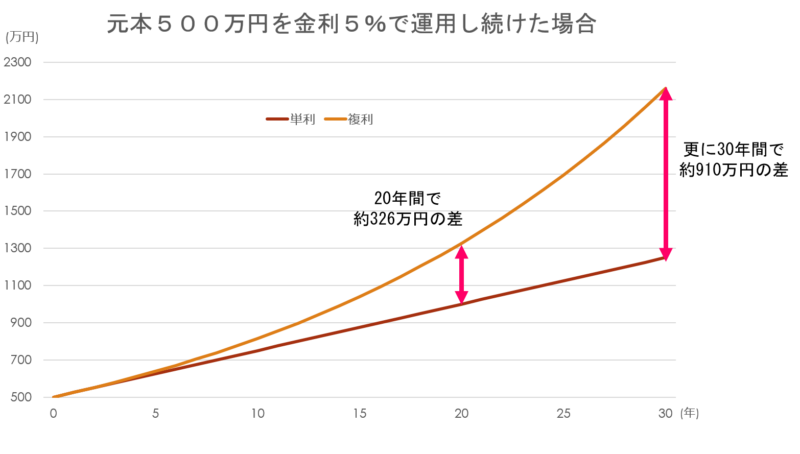

(例2) 元本500万円を金利5%で運用し続けた場合

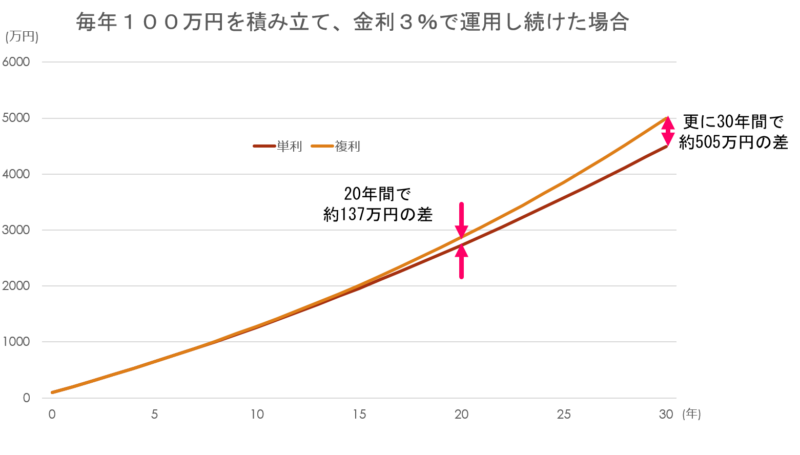

(例3) 毎年100万円の積み立てを金利3%で運用し続けた場合

(例4) 毎年100万円の積み立てを金利5%で運用し続けた場合

どうでしょうか。複利効果は期間が長くなればなるほど、その効果が大きくなっていきます。

一度自身の年間の貯蓄額に当てはめて、計算をしてみてください。

「積立シミュレーション」とググってみれば、いろんなサイトでシミュレーションできますよ!

実際に具体的な積立額、金利に当てはめて計算すると、将来的にどれぐらいの資産を形成でき、自分自身が年間にどれぐらい使用しても、貯蓄がなくならないかを知ることができるので、お金の不安から解消されるための第一歩になると思います。

まとめ

金利には、「単利」と「複利」の2種類存在することはお分かり頂けたかと思います。

また、「複利効果」の絶大さもご理解頂けましたでしょうか。

シミュレーション結果からもわかる通り、複利効果を最大限活かすには、改めて以下の点をしっかりと抑えておければよいかと思います。

①初期投資する元本をできる限り増やす

②金利を少しでも高くする

③運用期間を長くする

短期間で急激に資産が数倍になる!というような魔法のような理論ではありませんが、長い目で見たときに非常に重要な金利の考えの違いとなりますので、しっかりと理解して資産形成に活かしてもらえればと思います。

では!!

コメント