「72の法則」とは!?

突然ですが、みなさんは「72の法則」という言葉を聞いたことがありますでしょうか。

何それ難しそう・・・戻るボタンをクリッ・・と思われた方ちょっと待ってください!

法則と聞くと何やら難しそうに感じますが、この法則は至ってシンプルで、小学生の算数の知識で計算できる法則です。

また、これから資産運用を始めようとしているけど、私の資産はどれぐらいのペースで増えるのだろう・・と漠然と思われている方は是非とも活用頂きたい法則なので、この機会に覚えていってください。

では本題に入ります。72の法則とは、以下の公式で表されます。

72÷金利(%)≒お金が2倍になる期間(年)

たったこれだけです。この式に当てはめると、現在運用している資産がどれぐらいで2倍になるのかを予測することができます。

もう少し詳しく見ていきましょう。

注意点

この72の法則についてですが、一点だけ注意点があります。

それは、金利は「複利での運用を前提としている」ということです。

単利と複利に関しては、下記の記事にて説明しておりますので、是非そちらを参考にしてください!

銀行預金の金利では・・・

では、この「72の法則」を使って、実際に現在の銀行預金の金利では、どれぐらいの期間でお金が2倍となるのか計算してみます。

現在の銀行預金の金利を0.01%と仮定した場合、以下のような結果となります。

72÷0.01(%)≒7200(年)

答えは、約7200年・・となります。7200年前と言えば、およそ縄文時代まで遡ります。これでは、現在の銀行預金の金利では、いつまでたってもお金は増えませんね。

しかしながら、この結果は、今の金利では銀行にお金を預けているだけでは、お金は増えないというだけであって、だからと言って、銀行預金からすべてお金を引き上げて、他の金融商品にすべて移しましょうというわけではありません。

銀行預金や各金融商品にはそれぞれメリット・デメリットがあるため、きちんとした知識を身に付けて、どのような資産配分とするのかを検討していくことが大切です。

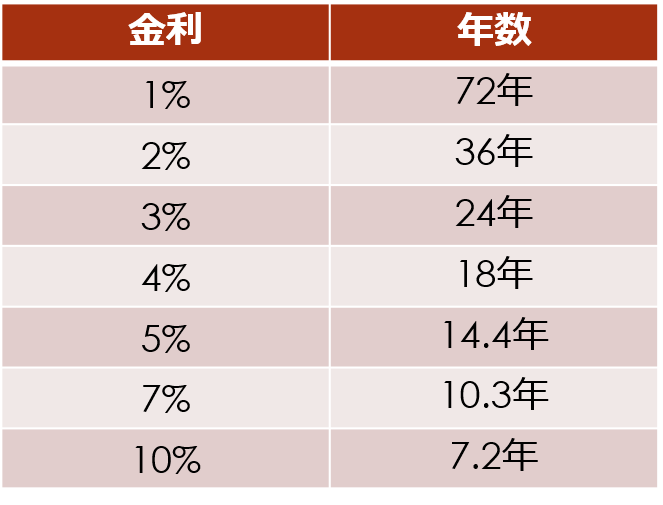

「金利毎」資産運用シミュレーション

では、資産運用等で金利(利回り)を上げることができた場合、お金が2倍になる期間がどのように変化するのか、見ていきましょう。

金利(利回り)が1%上がるごとに、すごいペースで期間が縮まっていくのがわかるかと思います。

このポイントは先ほどの注意点の項でも触れた、「複利効果」によるものです。

資産運用において、過度なリスクを取らずに適切な運用をした場合、比較的達成目途の立ちやすい3%を例に取って見てみると、およそ24年で資産が2倍になることがわかります。

どのような割合を資産運用に回すかの配分は人それぞれですが、安易に全額銀行預金とせず、資産の一部を愚直にコツコツと運用し、少しずつでも資産を増やしていきたいですね。

カードローン・リボ払い の金利地獄

この「72の法則」はカードローン(借金)やリボ払いでの高金利に適用することで、高金利の残酷な事実、まさに地獄の状況に気づくことができます。

例えば、金利12%で消費者金融等から借金をした場合、仮に返済が滞って、返済額0円であった場合、わずか6年で借金が2倍となることがわかります。実際には、返済額0円というケースはあまりないかもしれませんので、一概には言えませんが、金利を敵に回したときの恐ろしさは是非とも強く頭においておきたいところです。

カードローンはすぐにイメージできる方も多いと思いますが、リボ払いも相当な高金利の場合が多いです。何気なく利用してしまっている方もいらっしゃるかもしれませんので、これらを利用してしまっている方は今一度、自身がどのような金利で利用しているのかを再確認してください。

各々の事情もあり、本当にやむを得ない状況で利用してしまうことはあるかもしれませんが、家計の見直し・改善や欲求(ギャンブル等)の我慢で手を出すことを防げるのであれば、何としてもこれらの高金利への手出しは避けなければなりません。

まとめ

適切な知識を身に付けることは、武器を持つことと同じです。

銀行預金だけではお金が増えないな・・・

きちんと資産運用すれば、そんなに増えていくんだ!

こんな感じで少しでも気が付いた方は、是非お金に関する勉強して、不安から解放されて、充実した人生が送れるようにしていきたいですね!

このブログが少しでもみなさんのお役に立てれば幸いです!

では!!

コメント